Algemeen

Megastoring bij Rabobank: ”Kan niet meer bij mijn geld”

Rabobank Kampt met Grote Storing: Klanten Kunnen Niet Bij Hun Geld

Massale Problemen bij de Rabobank

De Rabobank heeft momenteel te maken met een enorme storing, waardoor duizenden klanten geen toegang hebben tot hun geld. Op de website Allestoringen.nl stromen de klachten binnen, en ook op sociale media laten ontevreden klanten luid en duidelijk van zich horen. Kreten als “Kltebank!!”* weerspiegelen de frustratie van gebruikers die hun bankzaken niet kunnen regelen.

Problemen met de Rabo App

De storing treft vooral klanten die proberen in te loggen via de Rabo App, de mobiele applicatie van de bank. Gebruikers ontvangen een melding waarin wordt aangegeven dat de app tijdelijk niet beschikbaar is. Dit betekent dat zij geen transacties kunnen uitvoeren of hun saldo kunnen controleren.

Volgens een verklaring van de Rabobank aan Hart van Nederland werkt de bank met man en macht aan een oplossing. Hoe lang de problemen zullen aanhouden, is echter nog onduidelijk.

Storingsduur en Toename Klachten

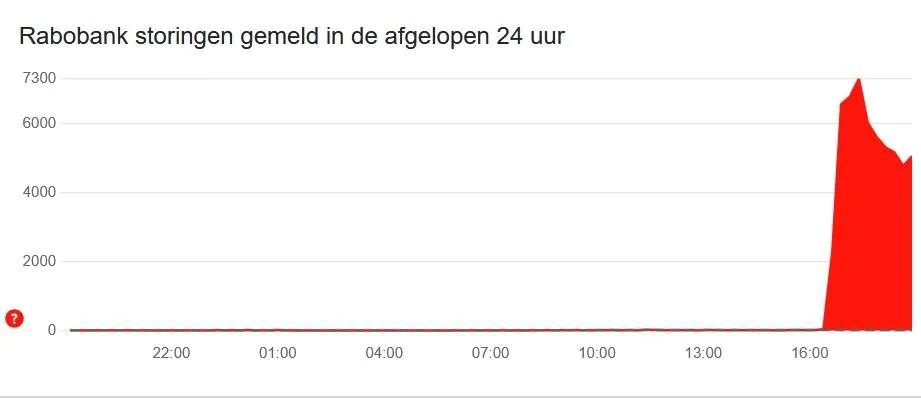

De eerste meldingen van de storing verschenen rond 15.15 uur. Inmiddels zijn er meerdere uren verstreken, maar een oplossing lijkt nog niet in zicht. Gedurende deze tijd is het aantal klachten explosief gestegen. Op sociale media uiten klanten hun ongenoegen over de situatie, waarbij velen benadrukken dat ze afhankelijk zijn van digitaal bankieren en dringend toegang tot hun geld nodig hebben.

Roep om Contant Geld Wordt Sterker

De storing bij de Rabobank leidt opnieuw tot discussie over de afhankelijkheid van digitaal bankieren. In december vorig jaar werd al gewaarschuwd voor mogelijke politieke spanningen en de noodzaak om contant geld achter de hand te houden.

Minister van Defensie Ruben Brekelmans gaf eerder aan dat Nederland zich moet voorbereiden op oorlogsscenario’s met Rusland. Een van de mogelijke dreigingen is een grootschalige cyberaanval, waarbij banken langdurige storingen kunnen ondervinden. Hoewel banken beweren goed voorbereid te zijn op dergelijke aanvallen, blijft de roep om contant geld groeien.

De Impact van Digitale Storingen

De storing bij de Rabobank maakt pijnlijk duidelijk hoe kwetsbaar een samenleving kan zijn die steeds meer leunt op digitaal betalingsverkeer. Klanten die geen contant geld bij zich hebben, kunnen in situaties zoals deze vast komen te zitten zonder toegang tot hun financiën. Dit versterkt de oproep van experts en politici om een noodvoorraad aan cash achter de hand te houden.

Ondertussen wachten duizenden Rabobank-klanten gespannen af totdat de storing wordt verholpen. Wanneer zij weer toegang krijgen tot hun geld, blijft vooralsnog onzeker. De komende uren zullen uitwijzen of de bank de situatie snel onder controle krijgt, of dat klanten zich moeten voorbereiden op een langdurig probleem.