Algemeen

Mensen niet te spreken over astronomische prijzen restaurant Gordon

Na maanden van hard werken opende Gordon onlangs de deuren van zijn nieuwe restaurant, Blushing, in Blaricum. Het restaurant is een uitbreiding van zijn eerdere onderneming in Amsterdam, waar vooral koffie werd geserveerd.

Klik hier en volg Dagelijkseverhalen op Google zodat er minder advertenties komen

In tegenstelling tot de vorige locatie, biedt het nieuwe restaurant niet alleen ontbijt en lunch, maar ook een volledig diner. Tijdens de ontwikkeling deelde Gordon regelmatig updates via Instagram, wat voor hem een emotionele achtbaan bleek te zijn. Vooral toen het restaurant bijna af was, barstte de zanger in tranen uit in een video. Toch ligt de focus van velen momenteel op een ander onderwerp: de prijzen in zijn restaurant.

Een Nieuwe Uitdaging voor Gordon

Hoewel Gordon eerder een lange tijd in Dubai verbleef, lijkt hij zijn geliefde plek voorlopig achter zich te hebben gelaten en is hij teruggekeerd naar Nederland.

Zijn nieuwe focus ligt op het runnen van Blushing in Blaricum. Dit is een nieuwe uitdaging voor de zanger en ondernemer, die in zijn carrière al meerdere horecagelegenheden heeft geopend. Toch lijken de spanningen rondom Gordon niet af te nemen, vooral binnen de wereld van bekende Nederlanders (BN’ers). Hij ligt met verschillende personen in de clinch, wat een teken zou kunnen zijn dat hij momenteel door een moeilijke periode gaat.

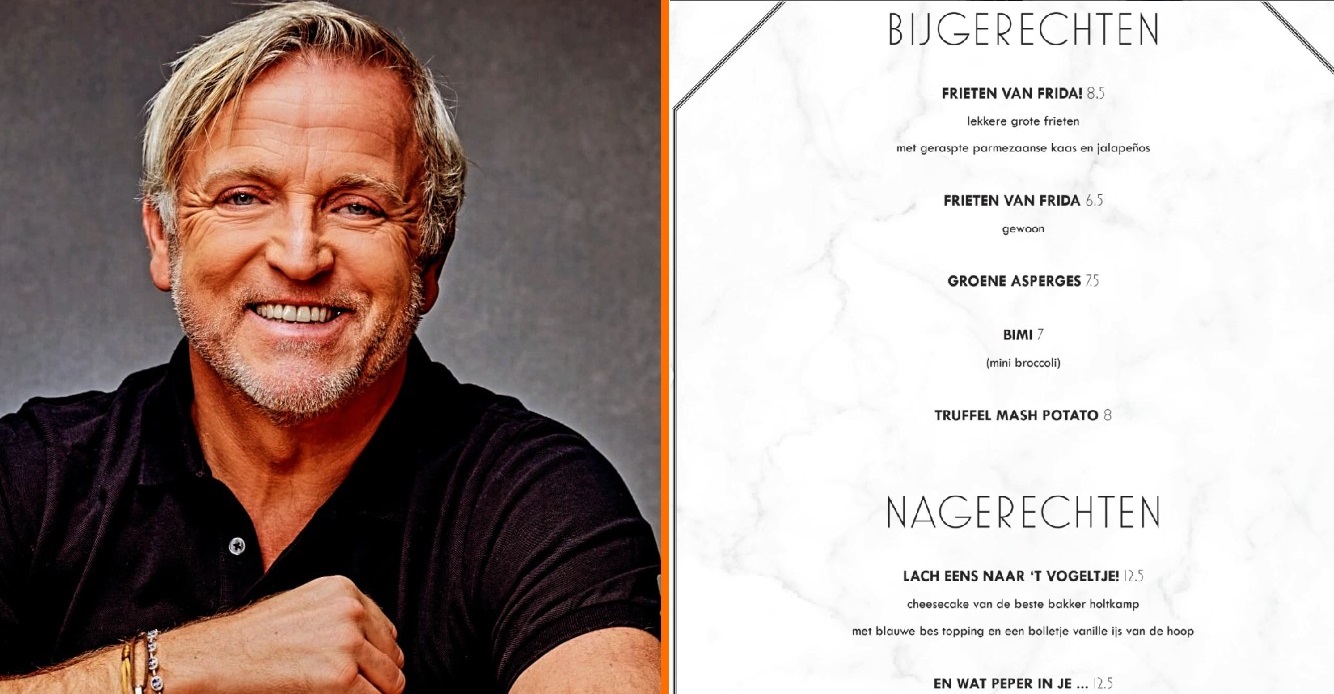

De Menukaart van Blushing

Blushing biedt nu een uitgebreider menu aan dan ooit tevoren. Waar je eerder alleen terecht kon voor koffie, ontbijt en lunch, kun je nu ook dineren in Gordon’s nieuwste restaurant.

De menukaart, die Gordon trots presenteerde op zijn Instagram, is samengesteld met een flinke dosis humor. Zo bevat de kaart creatieve namen voor de gerechten, die typisch zijn voor Gordon’s luchtige stijl. De menukaart lijkt goed ontvangen, maar er is vooral veel aandacht voor de hoge prijzen.

Prijzen van de Gerechten

De prijzen in Gordon’s nieuwe restaurant vallen bij velen op. Voorgerechten beginnen vanaf 20 euro, en een brioche broodje kost maar liefst 25,50 euro.

Wil je daarbij een portie friet? Dan betaal je 6,50 euro extra. De prijs van zijn gerechten doet zelfs vrienden van Gordon fronsen. Zo grapte een van zijn vrienden, Petra: “Dat lijken wel de prijzen à Paris mon chéri,” verwijzend naar de hoge prijzen die je in luxe restaurants in Parijs zou verwachten.

Gemengde Reacties op de Prijzen

De prijzen van de gerechten zorgen voor gemengde reacties onder het publiek. Sommigen vinden de prijzen aan de hoge kant, terwijl anderen het zien als passend voor een restaurant in een luxueuze plaats als Blaricum. De hogere prijzen zouden een weerspiegeling kunnen zijn van de exclusiviteit die Gordon met Blushing wil uitstralen. Toch is niet iedereen bereid om zoveel te betalen voor een eenvoudig gerecht, zoals een brioche broodje of een portie friet. Voor Gordon is het echter duidelijk dat hij zijn restaurant in een hoger segment wil plaatsen.

Gordon’s Emotionele Momenten

De reis om het restaurant op te bouwen was voor Gordon niet alleen fysiek zwaar, maar ook emotioneel. Via Instagram deelde hij verschillende updates over de voortgang van Blushing, en tijdens de afrondende fase van de verbouwing kon hij zijn emoties niet meer bedwingen. In een video die hij plaatste, barstte hij in tranen uit, overmand door trots en spanning. Zijn passie voor de horeca en de intensiteit van het proces werden duidelijk zichtbaar voor zijn volgers.

Toekomst van Blushing

Met Blushing lijkt Gordon een nieuwe stap te zetten in zijn ondernemerschap, waarbij hij zijn horecazaak naar een hoger niveau tilt. Of de hoge prijzen uiteindelijk hun vruchten afwerpen, moet nog blijken, maar de belangstelling voor zijn nieuwe restaurant is in ieder geval groot. Gordon’s unieke persoonlijkheid, gecombineerd met zijn culinaire avontuur, blijft de aandacht trekken, zowel in positieve als kritische zin.

Dit bericht op Instagram bekijken

De toekomst van Blushing hangt af van hoe de gasten de ervaring waarderen. De menukaart met humoristische namen, de exclusieve gerechten en de stevige prijzen zullen zeker de komende tijd gespreksonderwerp blijven, zowel in Blaricum als daarbuiten.