Algemeen

Whatsapp-oplichter denkt dat hij de jackpot heeft wanneer Winston Gerschtanowitz aanbelt

Steeds vaker duiken berichten op waarin Whatsapp-0plichters voor de gek worden gehouden. Deze verhalen zijn niet alleen vermakelijk, maar ook belangrijk, omdat ze laten zien dat 0plichters steeds minder vaak succesvol zijn in hun bedrog.

Klik hier en volg Dagelijkseverhalen op Google zodat er minder advertenties komenEen recent voorbeeld hiervan is een 0plichter die dacht dat hij goud in handen had toen hij in contact kwam met iemand die zich voordeed als Winston Gerschtanowitz.

De Beruchte Openingszin

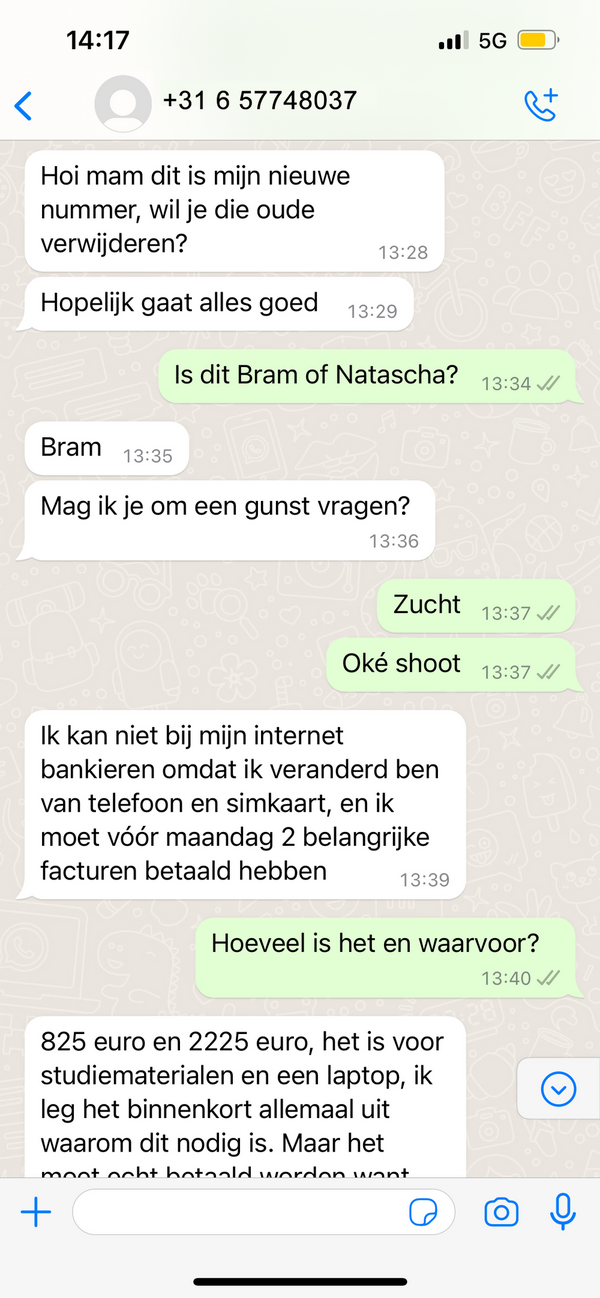

Het begint allemaal met een bericht dat velen inmiddels kennen: “Hoi mam, dit is mijn nieuwe nummer, wil je die oude verwijderen?”

Het is de standaard openingszin van Whatsapp-0plichters die zich voordoen als een familielid met een nieuw telefoonnummer. Deze eenvoudige truc heeft helaas al veel mensen in de val gelokt, maar dit keer liep het anders.

Een Slim Plan

Deze keer kreeg de 0plichter te maken met een persoon die goed voorbereid was en besloot om de 0plichter een lesje te leren.

De ontvanger van het bericht, die bekend was met deze 0plichtingstruc, besloot mee te spelen en de 0plichter te laten denken dat hij een grote slag had geslagen.

Het Verloop van het Gesprek

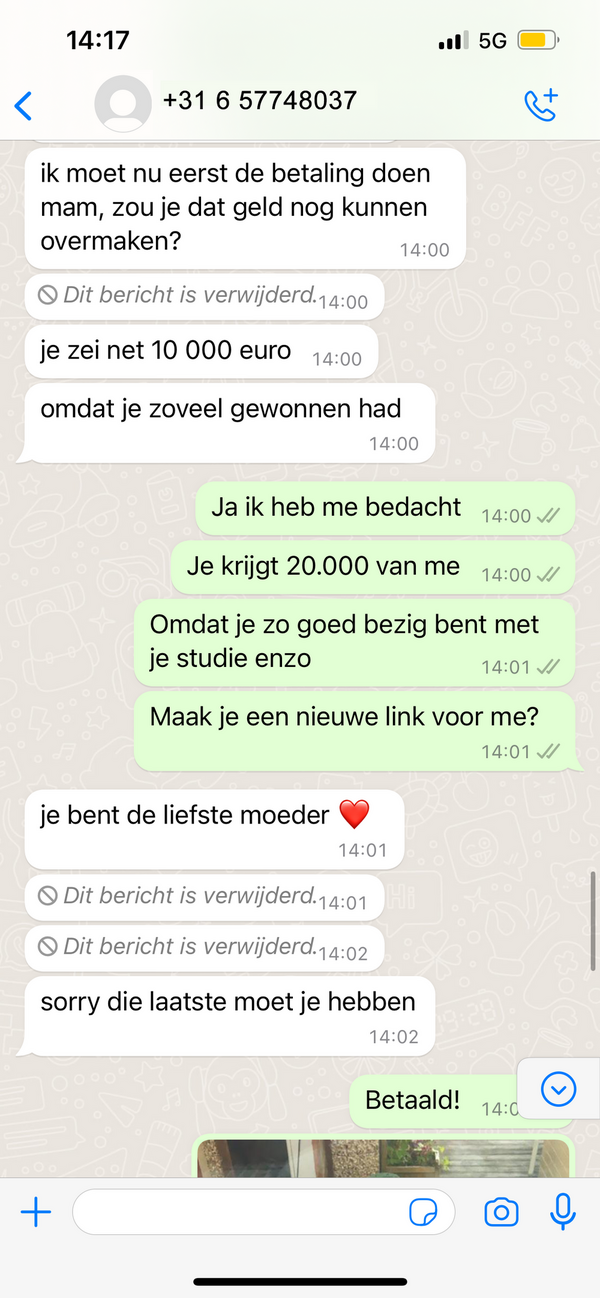

Het gesprek begon zoals gebruikelijk met de 0plichter die zich voordeed als een zoon of dochter met een nieuw telefoonnummer.

De ontvanger, laten we hem Jan noemen, reageerde enthousiast en deed alsof hij geloofde dat hij echt met zijn kind sprak. Jan speelde het spel mee en vroeg hoe hij kon helpen.

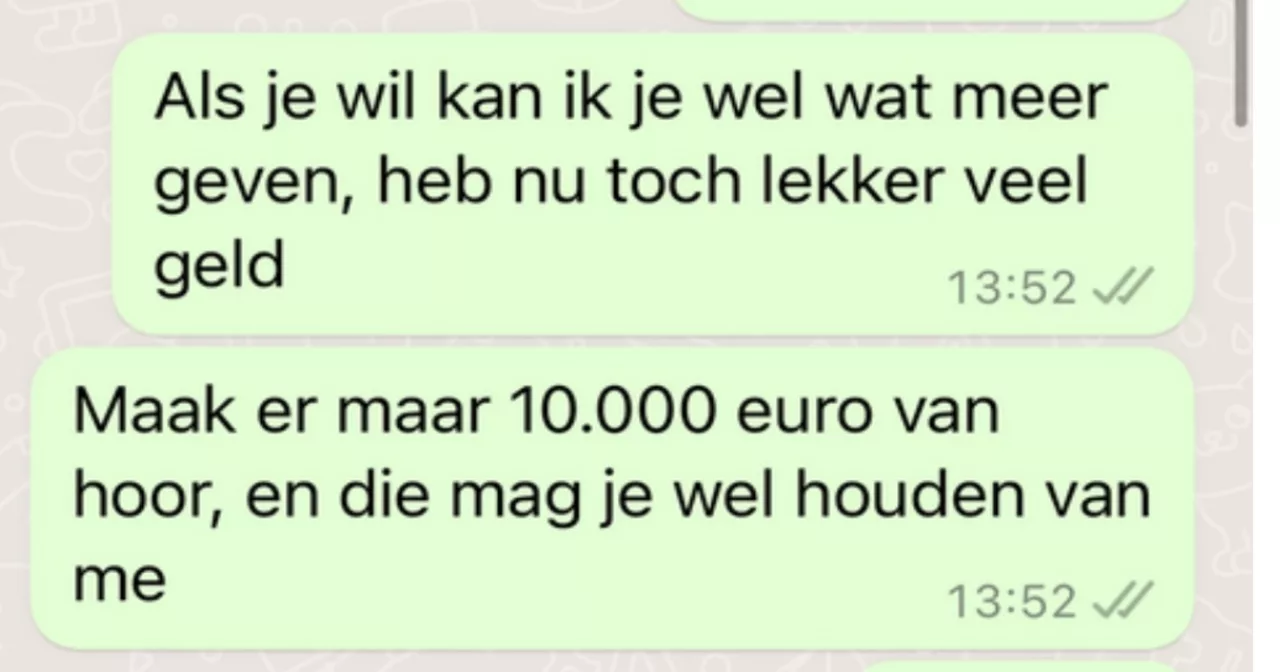

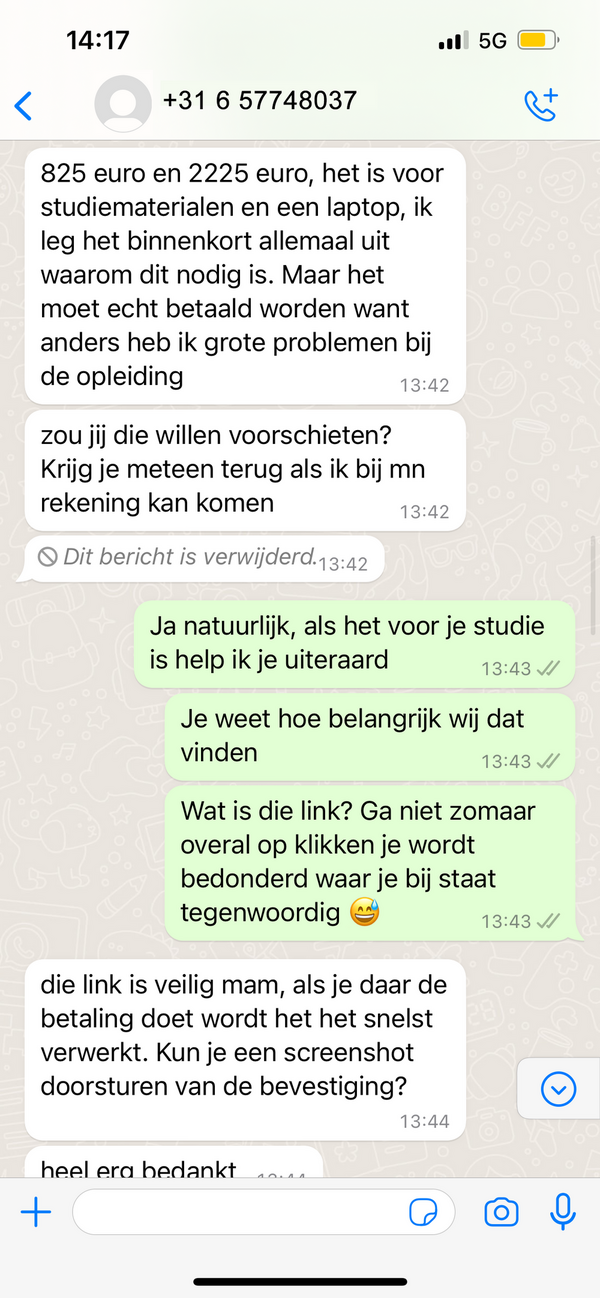

De 0plichter, die dacht dat hij een makkelijke prooi had gevonden, vroeg om geld. Jan deed alsof hij bezorgd was en vroeg hoeveel er nodig was.

De 0plichter noemde een bedrag en Jan stemde in, maar zei dat hij even moest kijken hoe hij het geld kon overmaken.

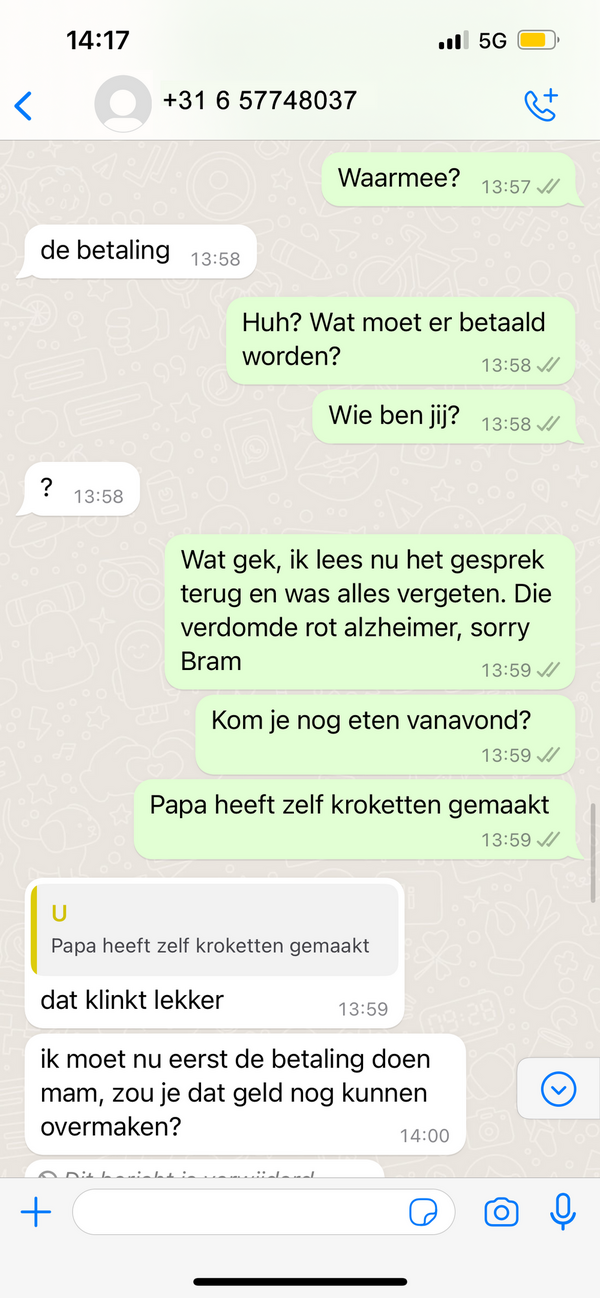

Om het gesprek interessant te houden, vroeg Jan ondertussen allerlei persoonlijke vragen die de 0plichter niet kon beantwoorden, maar toch gaf hij antwoorden die geloofwaardig klonken.

De Twist: Winston Gerschtanowitz

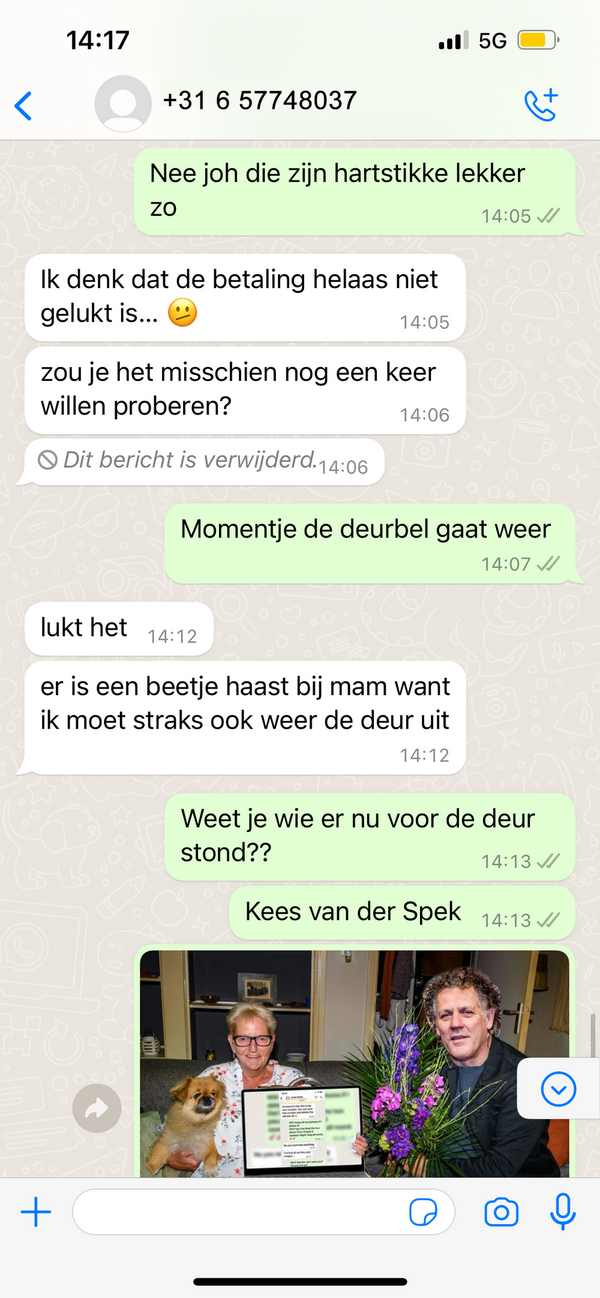

Na een tijdje besloot Jan dat het tijd was om de 0plichter een echt lesje te leren. Hij vertelde de 0plichter dat hij het geld persoonlijk zou komen brengen en voegde eraan toe dat hij Winston Gerschtanowitz was. De 0plichter, die blijkbaar niet op de hoogte was van wie Winston Gerschtanowitz is, geloofde het verhaal en raakte nog meer opgewonden.

Jan vertelde de 0plichter dat hij onderweg was met een groot geldbedrag en dat hij hem persoonlijk zou ontmoeten. De 0plichter, die dacht dat hij een enorme klapper ging maken, gaf een adres waar hij dacht het geld te kunnen ophalen.

De Ontknoping

Op het afgesproken moment verscheen niemand minder dan Winston Gerschtanowitz zelf, maar niet zoals de 0plichter had gehoopt. Winston was namelijk op de hoogte van het plan en besloot mee te werken om de 0plichter te ontmaskeren. In plaats van met geld, kwam Winston met een camerateam om het hele voorval vast te leggen.

Toen de 0plichter zich realiseerde wat er gebeurde, probeerde hij snel te ontsnappen, maar het was te laat. Het incident werd vastgelegd en gedeeld op sociale media, waar het snel viraal ging. Mensen juichten de actie toe en prezen de betrokkenen voor hun slimme aanpak om een 0plichter te ontmaskeren.

Het Belang van Voorlichting en Waakzaamheid

Dit incident benadrukt het belang van voorlichting en waakzaamheid. Whatsapp-0plichting is een groeiend probleem, en het is cruciaal dat mensen zich bewust zijn van de technieken die 0plichters gebruiken. Door verhalen zoals deze te delen, kunnen we anderen waarschuwen en ervoor zorgen dat minder mensen slacht0ffer worden.

Praktische Tips om 0plichting te Voorkomen

Er zijn verschillende stappen die mensen kunnen nemen om zichzelf te beschermen tegen Whatsapp-0plichting:

- Wees Skeptisch: Ontvang je een bericht van een onbekend nummer dat beweert een familielid te zijn? Neem dan contact op met die persoon via een ander kanaal om de echtheid te verifiëren.

- Deel Geen Persoonlijke Informatie: Geef nooit persoonlijke informatie of financiële gegevens via Whatsapp aan iemand die je niet persoonlijk hebt geverifieerd.

- Gebruik Tweestapsverificatie: Dit voegt een extra beveiligingslaag toe aan je Whatsapp-account, waardoor het moeilijker wordt voor 0plichters om toegang te krijgen.

- Meld Verdachte Berichten: Als je een verdacht bericht ontvangt, meld dit dan bij Whatsapp en blokkeer het nummer.

De Rol van Bekende Personen en Media

De betrokkenheid van bekende personen zoals Winston Gerschtanowitz speelt een grote rol in het vergroten van de bewustwording rondom dit probleem. Door gebruik te maken van hun bekendheid kunnen ze een breed publiek bereiken en het bewustzijn over dergelijke 0plichtingstechnieken vergroten.

Conclusie

Het incident waarin een Whatsapp-0plichter dacht de jackpot te hebben gewonnen toen hij in contact kwam met Winston Gerschtanowitz, is niet alleen een vermakelijk verhaal, maar ook een belangrijke herinnering aan de gevaren van online 0plichting. Door slimme en creatieve methoden te gebruiken om 0plichters te ontmaskeren, kunnen we bijdragen aan een veiligere digitale omgeving. Het is van cruciaal belang dat mensen waakzaam blijven en goed geïnformeerd zijn over de manieren waarop ze zichzelf kunnen beschermen tegen dergelijke vormen van fraude. Samen kunnen we ervoor zorgen dat 0plichters steeds minder kans krijgen om succes te boeken.