Algemeen

Loodgieter weigert geld aan te nemen: Doodzieke 91-jarige vrouw lijdt dagenlang in de kou

Het verhaal van James Anderson, een loodgieter die niet alleen lekkages repareert maar ook harten verwarmt, is een inspiratie voor ons allen.

Wat begon als een gewone werkdag, veranderde in een

onvergetelijk moment van medemenselijkheid dat wereldwijd velen

raakte.

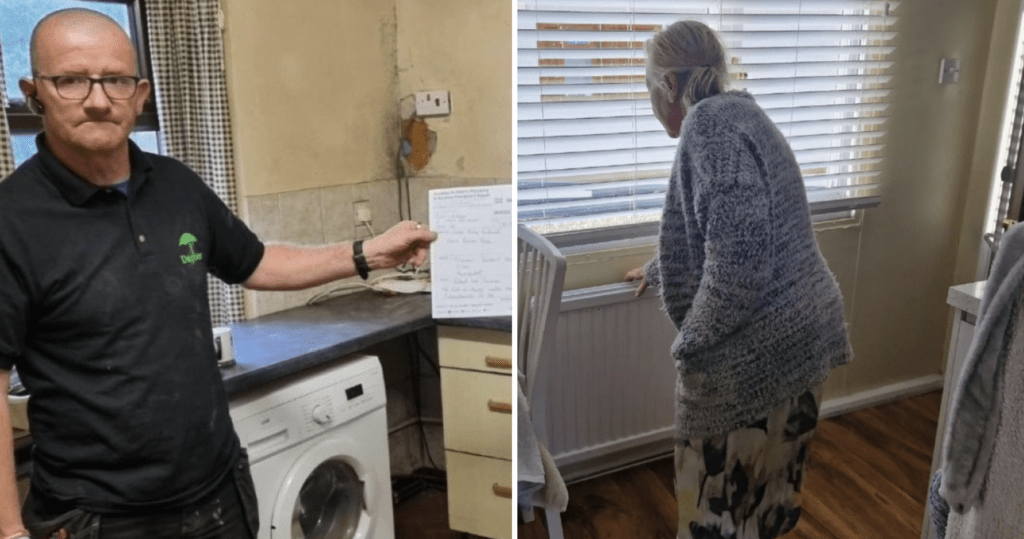

Toen James Anderson, een ervaren loodgieter, werd opgeroepen om

de verwarmingsketel van een 91-jarige kankerpatiënte te repareren,

maakte hij een keuze die zijn leven en dat van vele anderen zou

veranderen.

Hij besloot geen kosten in rekening te brengen voor zijn

diensten. Deze genereuze daad, vastgelegd op een factuur met een

totaalbedrag van nul euro, werd een symbool van altruïsme dat

wereldwijd aandacht kreeg.

De inspiratie voor James’ nobele handeling kwam na het zien van

een oudere man die oneerlijk behandeld werd door een andere

loodgieter.

Dit motiveerde James om een initiatief op te zetten dat gericht

is op het helpen van degenen die zich geen dure reparaties kunnen

veroorloven.

Zijn missie: de angst en financiële last wegnemen bij degenen

die al genoeg zorgen hebben. Anderson’s onzelfzuchtige daad leidde

tot een golf van generositeit.

Duizenden mensen doneerden om zijn werk voort te zetten,

waardoor hij zijn belofte van “gratis loodgieterswerk voor het

leven” kon waarmaken voor talloze kwetsbare personen.

Dit verhaal toont aan hoe één klein gebaar van vriendelijkheid

kan leiden tot overweldigende steun en hoe gemeenschapszin echt een

verschil kan maken.

James Anderson is meer dan alleen een loodgieter; hij is een

voorbeeld van mededogen en gemeenschapszin.

Zijn verhaal herinnert ons aan de onschatbare waarde van

vriendelijkheid en medeleven.

Met zijn daden heeft hij een positieve impact gehad die veel

verder reikt dan zijn lokale gemeenschap. Zijn verhaal moedigt ons

aan om ons eigen deel van vriendelijkheid en steun te geven.

Zoals Anderson heeft laten zien, kan de waarde van een handeling

soms niet in geld worden uitgedrukt, maar in de glimlach die het op

iemands gezicht brengt.

In een wereld die vaak wordt overschaduwd door negativiteit,

herinnert het verhaal van James Anderson ons eraan dat er altijd

ruimte is voor positiviteit en menselijkheid.

Laten we ons laten inspireren door zijn voorbeeld en streven naar een wereld waarin vriendelijkheid en solidariteit de boventoon voeren.

Want zoals James Anderson heeft bewezen, kan één daad van goedheid een kettingreactie van positieve verandering teweegbrengen.